學會會訊 2015 - 02

Budget Impact Issues in Decision-Making

左一IRPMA林慧芳秘書長、左二健保署醫審及藥材組施如亮組長、左三楊銘欽常務監事

右一譚延輝常務理事、右二Professor Isao Kamae、右三鄭竹珊教授

右一譚延輝常務理事、右二Professor Isao Kamae、右三鄭竹珊教授

鄢澤生

理事 / 台灣藥物經濟暨效果研究學會

協理 / 美商默沙東藥廠股份有限公司 台灣分公司 藥價暨新產品策略

隨著新藥價格高漲且醫藥預算成長有限的情況下,新藥給付核價越來越是各國藥品給付單位的重大挑戰。在藥品療效安全性分析和預算衝擊分析(budget impact analysis) 之外,藥品成本效益分析(cost-effectiveness)已逐漸成為核價給付的主要考量標準,例如英國NICE就以固定的成本效果閾值(ICER threshold) 作為新藥給付的量化標準。

但單一固定的ICER threshold仍然存在重大的挑戰,例如單一ICER threshold顯然不適用於所有的疾病領域,即使少數國家已經對於癌症領域新藥設立較高的ICER threshold,但近來還是有越來越多的亟需的新藥仍因為超過ICER threshold太多而無法被給付。另外單一ICER threshold亦僅能反映藥品本身和對照品的經濟效益比較,卻無法反映到預算規模以及給付者的預算限制。

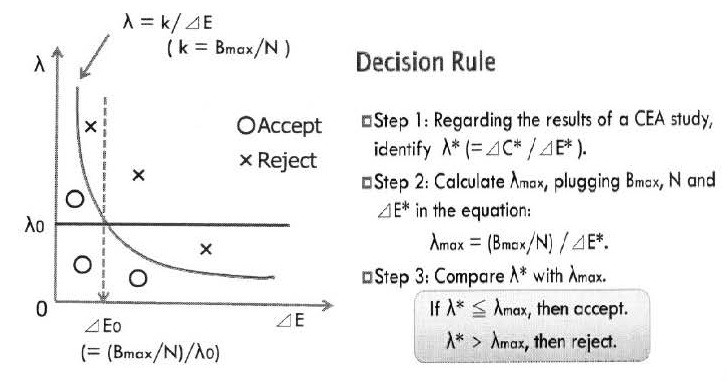

面對以上的問題,如何在成本效益分析和預算限制間取得一個平衡,變成一個很重要的課題。感謝學會在2015年3月28日舉辦「Budget Impact Issue in Decision-making」研討會,會中邀請到日本東京大學Professor Isao Kamae提供了一種可行的解決方案,就是以藥品成本效益分析再加上該治療領域的預算因素,以建立一個ICER threshold上限,只要該藥品的ICER threshold不超過這個上限,都應該考慮被給付。Professor Kamae也引用理想氣體方程式PV=K (常數)來闡述這個概念,在固定單位預算K=B (總預算)/ N (治療人數)下,λ (ICER)和∆E(benefit)呈現反向分布。在這樣的分布下即使 λ (ICER)超過固定的λ0 (ICER threshold),仍然有被給付的可能。如此的動態ICER概念雖然需要更多的驗證和討論,但確實提供了尤其是對於高價新藥給付條件的不同觀點。

與會心得分享

3月28日舉行的Budget Impact Issues in Decision-Making研討會特別邀請日本學者Isao Kamae與我們分享考量預算限制條件之下的健保決策新觀點。

世界各國在評估新藥給付時,多以新藥的價值為基礎核定價格(value-based pricing),英國NICE目前建立的單一固定成本效果閥值(single-threshold approach)--即£20,000到£30,000 / QALY,廣泛被各國健保體系採用。然而,實務上決策者對於預算的重視程度往往多過於新藥的價值,成本效益分析結果並非是唯一考量因素。另外引發廣泛的討論是,若新藥的ICER一旦高於閾值是否就將拒之門外,不論高出多寡?這樣的決策是否缺乏彈性和靈活度?對於罕見疾病和常見疾病用藥,此標準是否一體適用?

有鑑於此,Kamae教授結合成本效果閥值和預算衝擊(budget impact),提出一個新的決策準則(Kamae’s law),讓具有高ICER且病人族群較小的新藥(例如:治療罕病的孤兒藥、癌症用藥)有被健保採納的機會。Kamae教授用簡單明瞭、循序漸進的方式帶領聽眾學習他所發展的新觀點,使與會者受益良多。

與會心得分享

Budget impact一直是健保總額體制下衡量新藥進入市場重要的關卡,尤其是二代健保後全民健康保險藥物給付項目及支付標準共同擬訂會議下,budget impact analysis之可信度及正確性,已面對到更嚴格的審查。近年來,越來越多針對新藥的醫療科技評估、藥物經濟學研究或成本效益分析等逐漸被重視,但我們卻應思索另一個問題,在完整藥物經濟評估後,「budget impact可以被接受的範圍為何?」,此問題並未有一個明確答案,即便是英國NICE single threshold也遇到許多的困難及挑戰。

在本次的研討會中,學習到許多也激盪出許多火花,日本學者Professor Isao Kamae提出數學公式引導出的Kamae’s law,的確點出NICE single threshold外budget impact能被接受的價格範圍新思維,我認為能提供國內未來制定相關藥價規範一個很好的參考。另外Professor Isao Kamae也分享出日本P&R及re-pricing的流程及經驗,除了P&R明確的時程讓出席者皆讚嘆外,re-pricing利用local study之藥品efficacy來討論,也應是未來國內能借鏡的政策。期許TASPOR未來能持續舉辦類似研討會,在藥物經濟與政策方面邀請其他國際專家與國內政策制定者更多交流分享,找出國內藥物經濟在政策上實際能著力及努力的方向。

與會心得分享

臺灣藥物經濟暨效果研究學會與中華民國開發性製藥研究學會於2015年3月28日舉辦研討會,會議主題為「決策中的預算衝擊(Budget Impact Issues in Decision-Making)」,探討英國國家健康與照顧卓越研究院(National Institute for Health and Care Excellence, NICE)如何在預算與成本效益分析(Budget Impact Analysis)之間取得平衡,並介紹預算衝擊分析在日本與台灣的主管機關做決策中所扮演的角色。

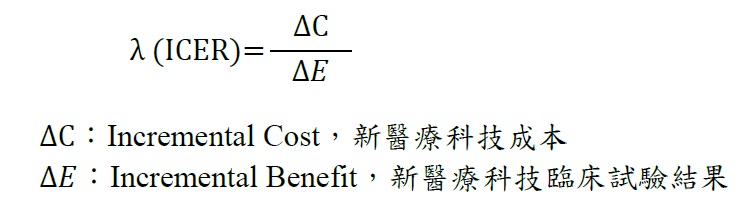

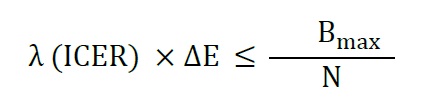

NICE自1999年成立至今,並無公布經濟評估決定給付的單一門檻(Single-threshold)為何,依據過去的統計發現其認定的成本效果比值(Incremental Cost-Effectiveness Ratio)門檻約介於20,000~30,000英鎊,然而,仍有新藥ICER遠高於上述的單一門檻獲得給付建議。在成本效益分析中的公式為:

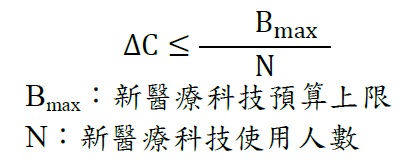

以給付主管機關為觀點,新醫療科技的成本支出有其預算上限,其公式為:

因此,東京大學Isao Kamae教授將兩者融合整理為:

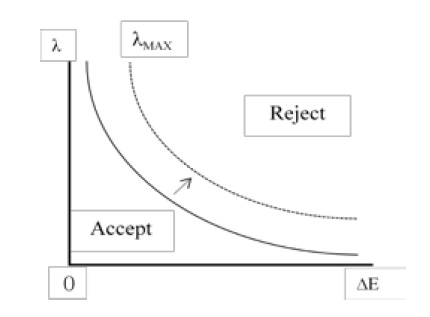

當支出成本(Bmax)與使用人數(N)為一定值,同時∆E來自於已知的臨床試驗結果時,可以得到 λ 的最大值為一定值,同時畫出下圖:

當使用人數(N)越小,預算(Bmax)越大,λmax越大,新醫療科技越容易被給付(Accept的範圍越大),也就是即使新醫療科技ICER非常高,但使用人數少時,對財務並不會造成衝擊(λmax大),仍在可給付的建議範圍,同樣的,即使新醫療科技ICER值非常低,但使用人數非常多,仍會造成巨大的財務衝擊(λmax小),可能不與建議給付,Isao Kamae教授將成本效益分析與預算衝擊使用數學公式結合在一起,實著讓人有「阿!原來如此!」的內心呼喊。

在第二部分,長庚大學鄭竹珊老師與東京大學Isao Kamae教授分別簡介了台灣與日本在新藥給付過程中的特色,其中日本的給付決策時程約在60-90天讓人印象深刻,自2015年起,預算衝擊分析在新藥給付申請中扮演了重要的角色,不僅要考量藥費的成長,更要以健保署的觀點,考量總額預算,重新詮釋新藥在臨床與健保中的定位,此次研討會的內容豐富有趣,使我收穫良多,希望下次還有機會能再次參與。

秘書處公告

1. 相關課程會議訊息[活動一] 第七屆亞洲華夏藥物經濟學與衛生技術評估論壇

活動主題:重新審視衛生技術評估在衛生決策中的作用

活動時間:2015年4月25-26日(星期六、日)

活動地點:上海 Warner Hotel

主辦單位:復旦大學藥物經濟研究與評估中心(ISPOR上海分會)

協辦單位:TaSPOR

議程請參照:http://www.taspor.org.tw/news_02.php?id=119

[活動二] ICER Forum

活動時間:2015年5月29日(星期五)13:00-17:00

活動地點:台北文創大樓會議中心(6樓多功能廳E廳)

主辦單位:台灣藥物經濟暨效果研究學會

協辦單位:Abbvie

詳細活動訊息將於五月初公告於TaSPOR官網,屆時歡迎大家踴躍報名參加!

[活動三] 病友團體如何準備病友證據之教育訓練課程

活動時間:2015年7月 (星期六) 08:30-12:30

2. 新進會員芳名錄

3. 104年度會費已開始繳納,請尚未繳納之會員至郵局轉帳或劃播,謝謝 。